Todas las personas físicas (además de poder aplicar diversas deducciones conforme su actividad) podrán hacer valer las deducciones personales en su declaración anual, con lo cual podrán reducir el impuesto sobre la renta a cargo, o hasta poder obtener devolución de dicho impuesto.

Las deducciones personales podemos entenderlas como un “regalo” del legislador, que tienen como finalidad reducir la base del impuesto sobre la renta, derivado de la necesidad de realizar gastos que generalmente ayudan a mejorar el bienestar de la persona (gastos médicos, por ejemplo), o sean pagos que por cuestiones forzosas se deban realizar (gastos funerales, por ejemplo).

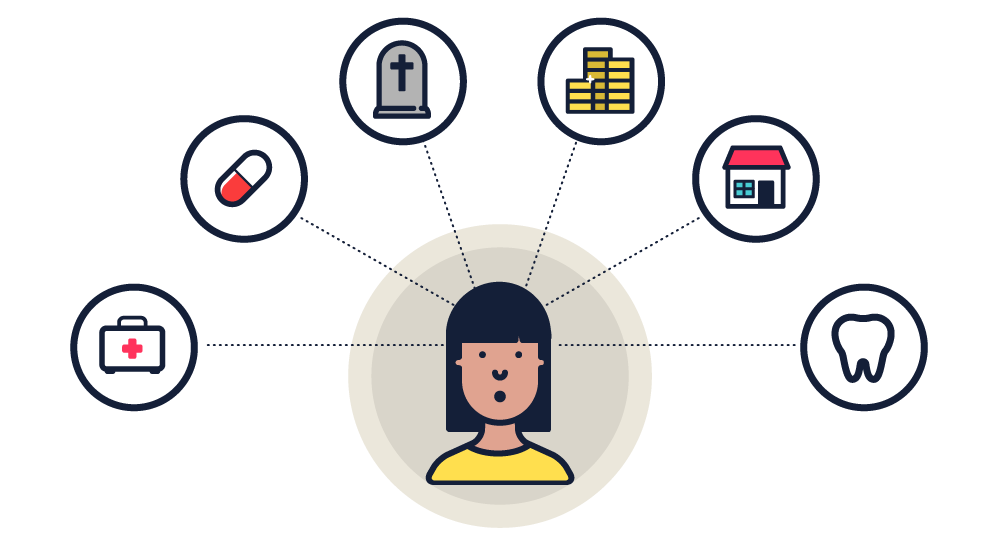

Entonces, ¿cuáles son las deducciones personales?

– Pagos por honorarios médicos y dentales, así como los gastos hospitalarios (incluye los del cónyuge, concubina(o), padres e hijos)

– Gastos hospitalarios y de rehabilitación por incapacidades

– Gastos funerales

– Algunos donativos

– Intereses por créditos hipotecarios

– Aportaciones complementarias al AFORE

– Primas por seguros de gastos médicos (incluye los del cónyuge, concubina(o), padres e hijos

¿Las deducciones personales se aplican de manera total o tienen un tope?

Lamentablemente, en algunas deducciones se tienen dos topes:

1. Cinco salarios mínimos generales elevados al año ($133,298.00 a partir de 2016), o

2. El 15% del total de los ingresos del contribuyente (lo que ocurra primero)

El hecho de que sea topado los montos que se puedan aplicar sobre las deducciones personales, es algo que el Poder Judicial de la Federación, en algunos amparos ha declarado como Inconstitucional, por lo cual, se tiene la oportunidad de que a través de un amparo, se logre poder deducir al 100%.

Acérquese con su contador o asesor fiscal de confianza, quien le podrá explicar sobre los montos que podrá deducir, la manera en que positivamente afecten en su declaración de impuestos, así como una posible estrategia para sacar el mejor provecho de las deducciones.